今回は、前回お伝えしたB/Sの3類型のそれぞれの状態を整理し、その類型が置かれた状況と、基本的対応策について考えていきたいと思います。(3類型の詳細については、前回のブログを参照して下さい)

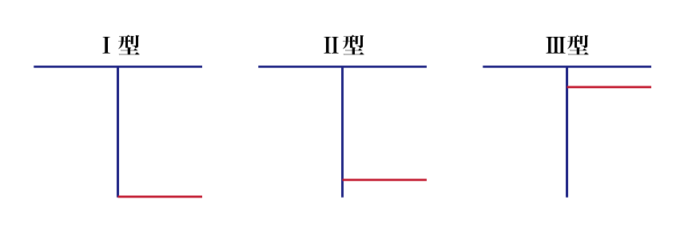

Ⅱ型の場合です。この場合は創業からの時間軸によって整理していく必要があります。創業初期は過去からの利益蓄積が小さいわけですから、自己資本が小さくなるのは当然です。目安として5年後に20%以上の自己資本比率になるような計画を立てて取り組んで行きましょう。

創業期から一定年数経過しているにも関わらず、自己資本比率が低い(目安として30%以下)場合、銀行借入や取引先の支払債務といった他人資本に依存した経営体質に陥っていることが考えられます。他人資本に依存した経営状況の問題は、環境の変化に対して脆弱なことです。

経営活動の結果生み出した利益を、どのように活用するかは重要な経営判断です。利益の投下先は主に次の3つになります。

①経営と直接関係ない娯楽、福利厚生、金融資産等への投下

②次なる利益を創出するための新たな設備投資等への投下

③環境の激変に対応するための自己資本への投下 の3つです。

つまり、自己資本比率と、①と②のバランスをみれば、経営者が日常どのような価値観から経営判断をしているかが見えてきます。この辺りが、バランスシートをみれば経営者のものの考え方や性格が見えてくると言われるポイントの一つです。そういう視点でも、自社のB/Sを見直してみてはいかがでしょうか?

次回はⅢ形についてお伝えします!

楠の木会 で、経営のセカンドオピニオンを実行しませんか?