一件内容を読み取りにくいと思われがちな貸借対照表(以下:B/S)ですが、簡単にかつ重要な情報を読み取る方法があります。その前提として、B/Sには3つの型があることをおさえて下さい。ここをおさえると複雑そうに見えるB/Sをシンプルにしてしまうことが可能です。これは自社だけでなく、ライバル企業やお得意様のB/Sを見る場合にも活用できますので是非覚えて下さい。

ここでは、B/Sの3つの型を『B/Sの3類型』と呼ぶことにします。先ず自社は勿論ですが、興味のある会社のB/Sがどの型に該当するかを確認してみて下さい。

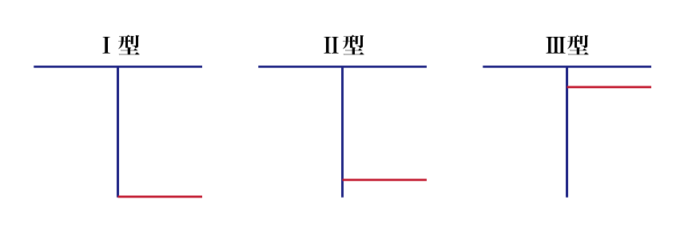

自社の型を知るには『純資産÷総資産』を計算する必要があります。

この答えが

0より小さいのが「I型」

50%以下の場合が「II型」

50%超が「III型」

となり、それぞれ次のような図になります。

自社の決算書がどの類型に該当するかによって、取るべき対策や、将来に向けて考えるべき内容が全く変わってくるので、次回はそれぞれの類型別に、どの様なことを考え、対応するかについてご紹介します。まずは、自社の決算書がどの類型に該当するかについて確認し、是非次回を楽しみにお待ち下さい!

楠の木会 で、経営のセカンドオピニオンを実行しませんか?